Koliko će iznositi glavnice i rate kredita u švicarskim francima nakon njihove konverzije u eure, pitanje je svih pitanja otkako je objavljeno da ministar financija Boris Lalovac ima rješenje za probleme dužnika u kreditima u švicarskim francima. Tportal je uz pomoć Udruge Franak izračunao koliko će po novome iznositi rate i glavnice te što dužnici mogu očekivati

Dakle, glavnice će biti za otprilike petinu niže, no kamate će na preostali iznos kredita biti više – trenutna prosječna kamata na stambene kredite u eurima je 5,8 posto, dok je kamata na kredite u francima umanjena još prije nekoliko godina inicijativom bivšeg ministra financija Slavka Linića na 3,23 posto Zakonom o potrošačkom kreditiranju.

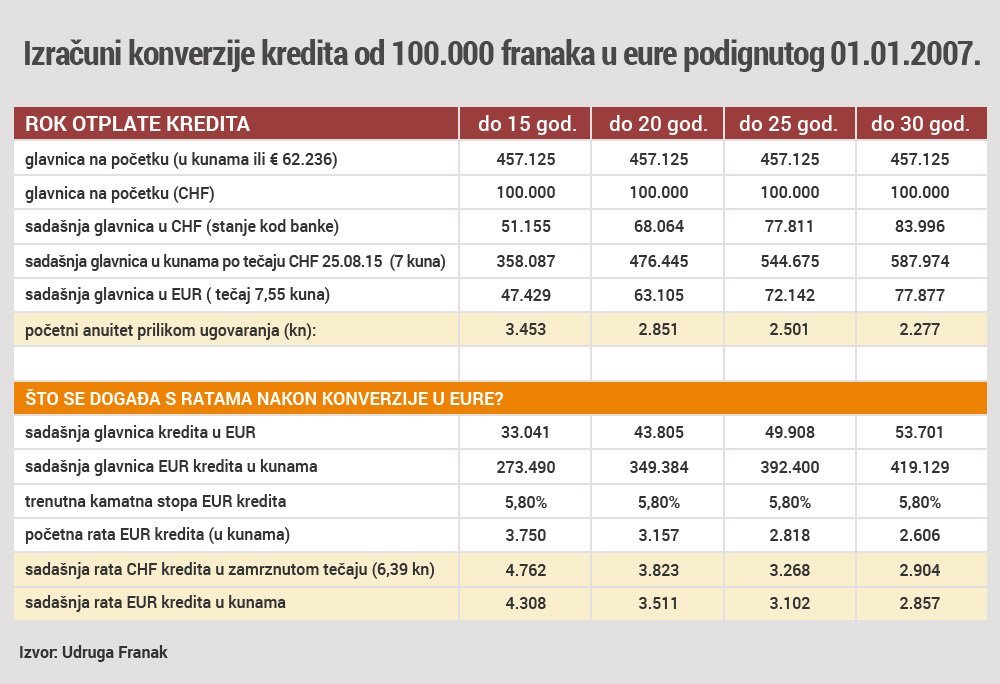

U tablici možete vidjeti kako će izgledati kredit u švicarcima, nakon konverzije, u nekoliko primjera.

U prvom primjeru promatramo kredit od 100.000 franaka, podignut 1. siječnja 2007. godine, na rok od 15 godina. U eurima taj bi kredit vrijedio 62.236 eura ili 457.125 kuna. Sadašnja glavnica, preračunata u eure, iznosila bi 47.429 eura ili 358.087 kuna (po tečaju sedam kuna za jedan franak). Početni anuitet iznosio je 3.453 kune.

Da je isti kredit u startu realiziran u euru, tj. kada bi ga se sada konvertiralo u tu valutu, glavnica bi iznosila 33.041 euro, tj. bila bi niža za 14.338 eura ili čak 30 posto! U kunama to znači da bi glavnica nakon osam godina otplate iznosila 273.490 kuna, tj. bila bi 23 posto niža od glavnice u francima. U slučaju najavljene konverzije, sadašnja rata eurskog kredita iznosila bi 4.308 kuna, tj. bila bi niža za 453 kune, u odnosu na ratu kredita u francima po vezanom tečaju od 6,39 kuna za franak i kamatu od 3,23 posto.

U drugom primjeru imamo, također, kredit od 100.000 franaka, ali na rok od 25 godina. U ovom slučaju, glavnica je korisnika kredita do današnjeg dana porasla s 457.125 na čak 544.675 kuna.

Da je isti kredit uzet u euru, glavnica bi iznosila 49.908 eura ili 392.400 kuna što je 152.275 kuna manje. Isto tako, rata kredita nakon konverzije bila bi manja za 165 kuna te bi iznosila 3.102 kune.

Kod izračuna rate treba biti prilično oprezan jer ako se provede konverzija u euro, po tečaju franka od 6,39 kuna (aktualnom, zamrznutom tečaju), odredba kojom su kamate na kredite u švicarcima smanjene na 3,23 posto više neće vrijediti.

Tportal je još u ožujku izračunao da bi rata, nakon eventualne konverzije u euro, uz kamatu od 5,5 posto i tečaj franka od 6,39 kuna, porasla za otprilike 500 kuna kod kredita u protuvrijednosti 70.000 eura.

Detalje izračuna vaše rate u slučaju kredita od sto tisuća franaka, na primjeru pet rokova otplate kredita pogledajte u nastavku:

Jurica Dobrinić, sudski vještak Udruge Franak, koji je tportalu ustupio navedene izračune konverzije poručuje kako je zadovoljan najavljenim izmjenama. Napominje kako Udruga neće odustati od svojeg konačnog cilja – promjene kredita u francima u kunske kredite.

Već samom konverzijom franaka u eure, kaže Dobrinić, krediti se svode u realnije okvire jer su sada glavnice kredita u francima veće, u odnosu na glavnice kredita u eurima, za dvadeset do trideset posto ako se gleda njihova protuvrijednost u kunama.

Treba napomenuti da detalji najavljene konverzije još uvijek nisu javno poznati te se o njima može samo neslužbeno nagađati. U našoj tablici konverzija je izvršena prema aktualnoj tržišnoj vrijednosti franka.

Raniji izračuni tportala govore da bi pravedan tečaj za konverzijubio 5,6 kuna za franak. Konvertiraju li se krediti po sadašnjem zamrznutom tečaju od 6,39 kuna za franak, dužnici u francima će i dalje vraćati daleko veće iznose, nego dužnici u eurima.

Također, konverzijom kredita u eure, dužnici i dalje nisu sigurni od valutnog rizika jer ovise o kretanju tečaja zajedničke europske valute, no s obzirom na ozbiljnost Hrvatske narodne banke u obrani tečaja kune, mogu mirnije spavati.

O konverziji iz banaka do sada ni riječi. Ranije se govorilo da bi njezin trošak mogao dosegnuti iznos od četiri i pol milijarde kuna, od čega bi Vlada tri milijarde kuna bankama nadoknadila kroz porezne olakšice, dok bi same banke to koštalo milijardu i pol kuna.