U posljednje vrijeme na domaćem financijskom tržištu nudi se sve više mogućnosti ulaganja, a ona predstavljaju primamljivu alternativu štednji u banci. Najnovija opcija su trezorski zapisi, a u utorak ih je građanima ponudio ministar financija Marko Primorac. Provjerili smo na koje načine možete svoj novac oploditi bolje nego oročenjem u banci, a bez ulaženja u velik rizik

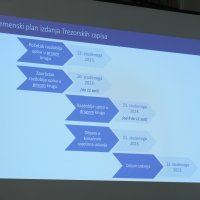

Jedan od hvalevrijednih poteza Vlade uključivanje je građanstva u izdavanje državnih vrijednosnih papira. Na taj način dobili su priliku za niskorizično ulaganje s atraktivnim prinosom. Prvi korak u tom smjeru bilo je izdanje narodne obveznice, a ovoga tjedna predstavljeno je i izdanje trezorskih zapisa koje će se uskoro moći upisivati.

Ovim potezima država je potaknula i banke da konačno podignu kamatne stope na štednju. Opcije ulaganja s niskim stupnjem rizika nude i investicijska društva pa je tako nedavno lansiran prvi otvoreni investicijski novčani fond koji ima podlogu u niskorizičnim eurskim instrumentima tržišta novca.

vezane vijesti

Provjerili smo koje su glavne značajke ponuđenih opcija i kako se kreću prinosi na niskorizične investicijske proizvode pogodne za ulaganje na kratki i srednji rok.

Državni vrijednosni papiri

Ministarstvo financija građanima je u ožujku ponudilo kupnju obveznice s dvogodišnjim rokom dospijeća uz godišnju kamatnu stopu od 3,65 posto. Svi koji su upisali tu obveznicu, uz uvjet da je drže do dospijeća, ostvarit će siguran prinos jednak visini kamatne stope. Narodnom obveznicom trguje se na Zagrebačkoj burzi, pa i oni koji je nisu kupili prilikom izdanja mogu je steći, a zadnja cijena malo je viša od nominalne (100,22), što implicira prinos od 3,64 posto.

Ovaj mjesec građani imaju mogućnost prvi put sudjelovati u primarnom izdanju trezorskih zapisa s rokom dospijeća od jedne godine. Minimalno će se po ulagatelju moći upisati tisuću eura trezoraca. To će biti nominalna vrijednost jednog trezorskog zapisa koji će građani dobiti po dospijeću, a moći će ga kupiti po cijeni od 963,95 eura. Razlika u cijeni osigurat će im godišnji prinos od 3,75 posto.

Uz atraktivan prinos, prednost ulaganja u državne vrijednosne papire je neoporezivanje zarade. S druge se strane kamate na oročene depozite u banci i ostali prihodi od kapitala trenutno oporezuju po stopi od 10 posto plus odgovarajući prirez, a od nove godine po stopi od 12 posto.

Državne vrijednosne papire možete prodati i prije dospijeća. Ali tada vam nije zajamčen početni prinos. Može se dogoditi da je tržišna cijena obveznice i trezorskog zapisa u trenutku prodaje manja od one po kojoj ste ih kupili. To znači da biste prilikom prodaje mogli ostvariti niži prinos od početnog ili čak kapitalni gubitak.

Štednja u banci

Nakon dugotrajnog razdoblja 'nultih' kamatnih stopa na štednju, banke su ove godine podigle kamatne stope na oročene depozite. No one su u prosjeku još uvijek znatno niže od prinosa koji se mogu ostvariti kupnjom državnih vrijednosnih papira. Kod većine se kamate na jednogodišnje oročenje kreću od 0,8 do 1,5 posto, a samo tri banke nude atraktivnije prinose na razini od 2,8 do 3,1 posto.

Prednost bankovne štednje nad ostalim oblicima ulaganja je osiguranje štednih uloga. Naime svi štedni ulozi do visine od 100.000 eura su u potpunosti osigurani te u slučaju propasti banke štediše imaju pravo na punu odštetu od Hrvatske agencije za osiguranje depozita.

Novčani fondovi

U sferi niskorizičnih ulaganja investicijska društva nude građanima mogućnost ulaganja u kratkoročne obvezničke fonodve i novčane fondove.

Kratkoročni obveznički fondovi su pod-vrsta obvezničkih fondova koji su izravno ili neizravno, izloženi imovini s fiksnim prinosom, primarno obveznicama. Proteklih mjeseci ovi fondovi donijeli su ulagačima pozitivne prinose, a oni su kod nekih bili znatno veći od kamatnih stopa u bankama. No nisu svi takvi fondovi u pozitivi, jer jedan je u zadnjih godinu dana ostvario gubitak od 5,5 posto.

Na tržištu se nedavno pojavio i jedan novčani fond (InterCapital Euro Money Market ETF), čijim se udjelima trguje na Zagrebačkoj burzi. Ovaj fond ulaže prikupljeni kapital u kratkoročne vrijednosne papire, mahom trezorske zapise, najkvalitetnijih izdavatelja iz eurozone s visokim kreditnim rejtingom.

Ciljevi su novčanih fondova nuditi prinose u skladu sa stopama na tržištu novca i/ili očuvati vrijednosti ulaganja.

Za razliku od oročene štednje, koja ima dospijeće, odnosno mora proći određeni rok da bi se ostvario prinos, novčani fondovi su fleksibilniji jer omogućuju brz ulaz i izlaz te izvlačenje uloženog novca, uz prinos koji je ostvaren do tada.

Treba naglasiti da investicijski fondovi za razliku od štednje u banci i državnih vrijednosnih papira ne garantiraju prinos te da prinosi fondova ostvareni u prošlosti nisu garancija budućih pronosa.