S obzirom na to da su sastavnice indeksa CROBEX10 objavile svoje rezultate za prvi kvartal 2022. godine, odlučili smo pogledati razinu zaduženosti ovih kompanija na bazi najnovijih rezultata. Jedan od najboljih načina za provjeru zaduženosti kompanije je omjer neto duga i EBITDA-e (dobit prije oporezivanja, kamata, amortizacije i deprecijacije). Drugi način je postotak duga koji ove kompanije koriste kako bi financirale svoje poslovanje

Nadalje, pogledali smo koliko bi dodatnog duga ove kompanije mogle uzeti da bi došle do 3x EBITDA. Omjer neto dug/EBITDA jedan je od najvažnijih pokazatelja zaduženosti, a njegov maksimalni iznos je 3, što se smatra tzv. gornjom granicom zaduženosti zbog toga što postoji mogućnost da kompanije neće moći plaćati svoja dugovanja ako premaše ovu granicu. Štoviše, još jedan od razloga zbog kojih se gleda 3x EBITDA kao granica zaduženosti je to što je to točka do koje se kompanije mogu zadužiti u svrhu financiranja novih investicija i/ili akvizicija bez ikakvih poteškoća.

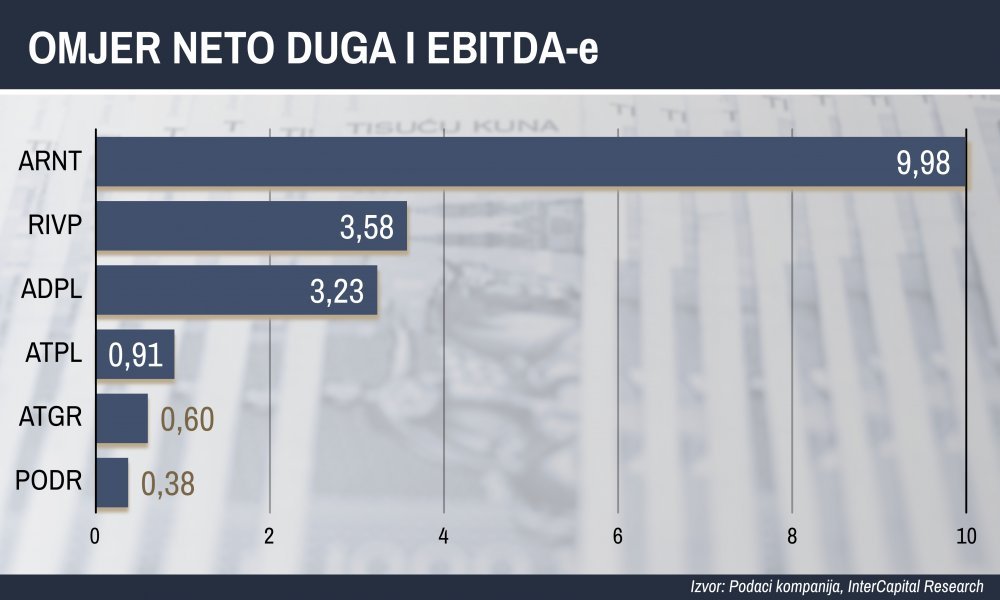

Među kompanijama koje čine indeks CROBEX10, Adris, Ericsson Nikola Tesla, Hrvatski Telekom te Končar posluju s negativnim neto dugom. Ovo znači da su njihova najlikvidnija sredstva (tj. kratkoročna financijska imovina plus novac i novčani ekvivalenti) veća od njihovog financijskog duga. Zbog toga je njihov omjer neto duga i EBITDA-e negativan pa smo ih isključili iz pregleda neto duga i EBITDA-e. Također je važno naglasiti da je EBITDA bazirana na rezultatima u zadnjih 12 mjeseci (tzv. trailing twelve months, TTM). Ovo se radi zbog toga što ako bismo uzeli samo rezultate iz prvog kvartala, EBITDA bi bila preniska i stvorila bi se pogrešna slika stvarne zaduženosti.

Od preostalih šest kompanija koje čine CROBEX10, najveću zaduženost imaju Arena Hospitality Group i Valamar Riviera s 9,98x, odnosno 3,58x. Ovo nas ne bi trebalo čuditi jer su u pitanju turističke kompanije koje posluju u industriji s puno imovine (u obliku hotela, apartmana, kampova ili nekih drugih oblika imovine). Investicije, obnova te akvizicije ovakvog tipa imovine se barem djelomično (ako ne i većinski) financiraju dugom, pa se može očekivati veću razinu zaduženosti turističkih kompanija. Još jedna stvar koja se treba uzeti u obzir je činjenica da su u usporedbi s pretpandemijskim razdobljem turističke kompanije poslovale u mnogim težim uvjetima te je to imalo utjecaja na njihovu razinu profitabilnosti, samim time smanjujući EBITDA-u. Da je ovaj pregled baziran na npr. rezultatima iz 2019. godine, kada je razina profitabilnosti bila veća, čak i uz veću razinu neto duga, ovaj omjer ne bi bio toliko velik.

Sljedeći je AD Plastik s omjerom neto duga i EBITDA-e od 3,23x. AD Plastik ima problema s poslovanjem u zadnje vrijeme zbog nedostatka poluvodiča, poremećaja u lancima opskrbe te, kao šećer na kraju, ruske invazije na Ukrajinu (imao je 27 posto prihoda u Rusiji u 2021. godini). Ovo je imalo negativan utjecaj na razinu profitabilnosti, smanjujući EBITDA-u u prvom kvartalu za 53 posto te samim time povećavajući omjer neto duga i EBITDA-e.

Na kraju, imamo Atlantsku plovidbu, Atlantic grupu i Podravku s omjerima neto duga i EBITDA-e od 0,91x, 0,61x te 0,38x. Atlantska plovidba imala je dobre rezultate u prvom kvartalu, povećavajući svoju razinu profitabilnosti te samim time EBITDA-u, što je dovelo do smanjenja ovog omjera. Istovremeno, Atlantic grupa i Podravka već nekoliko godina smanjuju svoj neto dug kako bi bili spremni na bilo kakvu potencijalnu akviziciju, nešto što su obje kompanije izrazile kao jedan od svojih ciljeva.

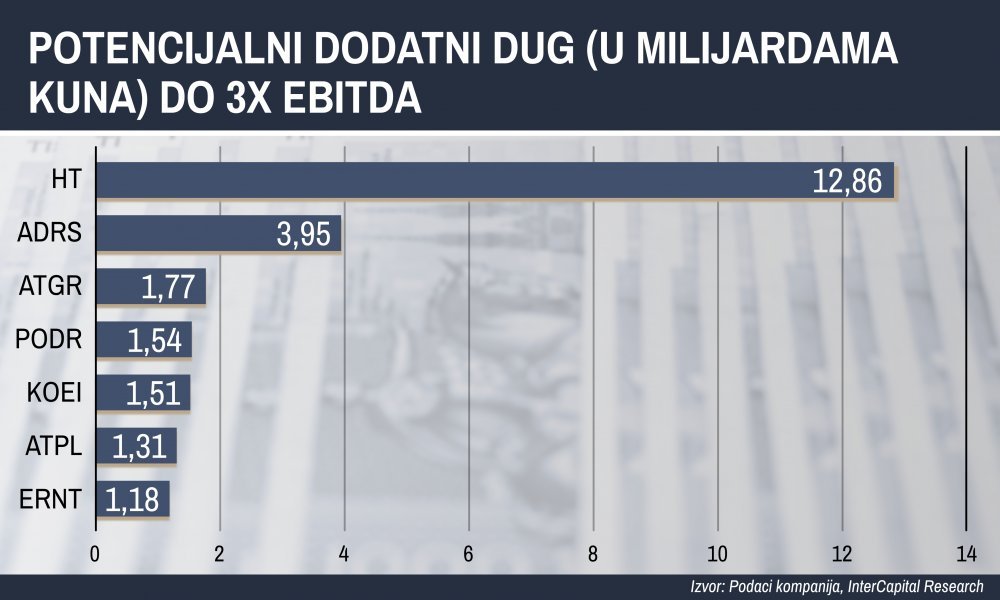

Također smo pogledali koliko bi se ove kompanije mogle zadužiti da bi došle do 3x EBITDA. Kompanije koje su već iznad ovog broja, dakle AD Plastik, Arena Hospitality Group te Valamar Riviera, izuzete su iz ove usporedbe.

U ovoj usporedbi HT je u daleko najboljoj poziciji s preko 12,86 milijardi kuna potencijalnog dodatnog duga. S obzirom na to da HT ima negativan neto dug od 3,21 milijarde kuna, kompanija ima puno prostora za zaduživanje. Slijedi Adris s preko 3,95 milijardi kuna potencijalnog dodatnog duga. Adris također održava negativan neto dug od preko 752 milijuna kuna. Nakon njih imamo Atlantic grupu s 1,77 milijardi kuna, Podravku s 1,54 milijarde kuna, Končar s 1,51 milijardu kuna, Atlantsku plovidbu s 1,29 milijardi kuna te Ericsson Nikolu Teslu s 1,18 milijardi kuna potencijalnog dodatnog duga. Ovo nam pokazuje da bi, u slučaju da tako odluče, ove kompanije mogle uzeti veliku količinu duga kako bi financirale svoje poslovanje te nove investicije i/ili akvizicije.

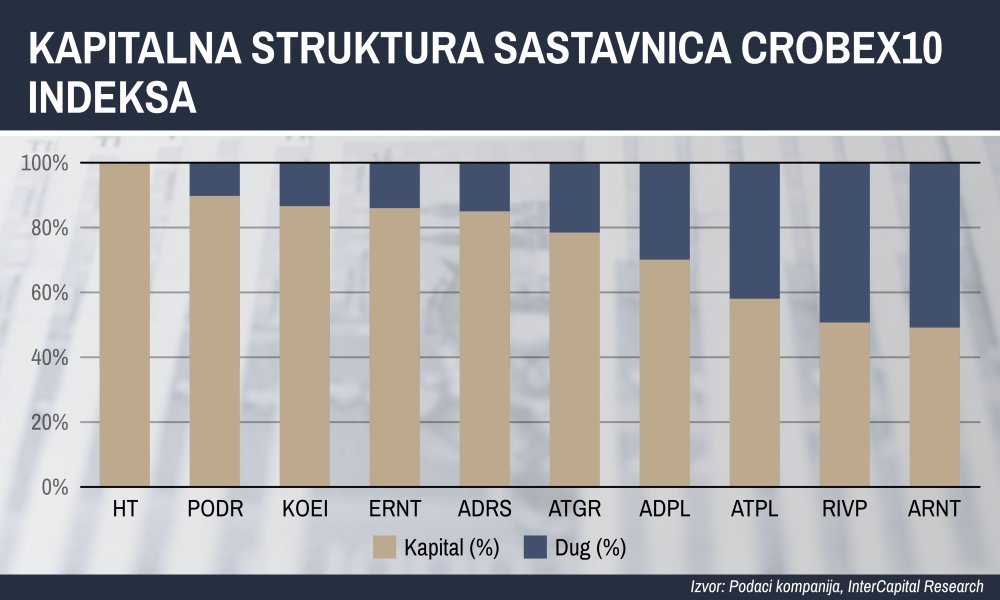

Naposljetku, pogledali smo strukturu kapitala. Sve kompanije osim Arena Hospitality Groupa ostvaruju većinu svog financiranja, tj. preko 50 posto, iz kapitalnih izvora. Među njima Hrvatski Telekom financira 100 posto svog poslovanja iz kapitalnih izvora (što istovremeno znači da uopće nema duga), a slijedi Podravka s 89,7 posto, Končar s 86,5 posto, Ericsson Nikola Tesla s 85,9 posto te Adris s 84,9 posto. S druge strane, Arena Hospitality Group ima samo 49,1 posto svojeg financiranja iz kapitalnih izvora, a prati ga Valamar Riviera s 50,6 posto. Uzimajući u obzir gore spomenute razloge za ove kompanije, ovako niska razina financiranja iz kapitalnih izvora nije čudna.