Hrvatska narodna banka (HNB) u nedavno objavljenoj analizi izračunala je koliko će rast kamatnih stopa povećati trošak otplate gotovinskih i stambenih kredita. Kamatne stope samo su jedan od brojnih faktora koji utječu na tržište nekretnina, uz ponudu novogradnje i starogradnje, potražnju, stanje u ekonomiji, razine zaposlenosti i plaća. Premda se stručnjaci slažu da je teško prognozirati sveukupan učinak rasta kamatnih stopa na cijene nekretnina, otkrili su nam svoja viđenja

Na tržištu nekretnina dionici su oprezni i suzdržani – dok investitori zbog inflacije ne mogu definirati cijene, prodavatelji i kupci premišljaju se zbog nesigurnosti koju donose trenutna situacija u svijetu, rast kamata i cijena.

Rast kamata očekuje se već neko vrijeme, a stručnjaci tvrde da će biti postepen te da će se njegov utjecaj osjetiti duži period.

vezane vijesti

-

![HNB izračunao koliko će rast kamatnih stopa povećati trošak otplate gotovinskih i stambenih kredita]()

HNB izračunao koliko će rast kamatnih stopa povećati trošak otplate gotovinskih i stambenih kredita

-

![[VIDEO] Službeno je: 'Hrvatska zadovoljava sve kriterije i može uvesti euro. Trošak će biti jednokratan, ali zato ćete imati koristi']()

[VIDEO] Službeno je: 'Hrvatska zadovoljava sve kriterije i može uvesti euro. Trošak će biti jednokratan, ali zato ćete imati koristi'

-

![Građevinski sektor je pred kolapsom: 'Za nove stanove trebaju nam stranci koji imaju novac i radnike, kad uvedemo euro, nekretnine će biti još skuplje']()

Građevinski sektor je pred kolapsom: 'Za nove stanove trebaju nam stranci koji imaju novac i radnike, kad uvedemo euro, nekretnine će biti još skuplje'

![[VIDEO] Službeno je: 'Hrvatska zadovoljava sve kriterije i može uvesti euro. Trošak će biti jednokratan, ali zato ćete imati koristi'](/media/thumbnail/500x300/1716825.png?cropId=0)

'Zbog povećanja kamata dolazit će do povećanja rata onih kredita koji nemaju ugovorenu fiksnu kamatu te do pada kreditne sposobnosti kupaca. Neki će prodavatelji, ako ne budu mogli otplaćivati kredite, biti primorani prodati nekretninu, a s druge će strane biti manje kupaca zbog pooštrenja uvjeta za kreditno sposobne. Zbog navedenog očekuje se stabilizacija cijena i eventualno sitne korekcije na određenim lokacijama za 12 do 24 mjeseca', ističe Sanjin Rastovac, specijalizirani agent za nekretnine iz agencije Sky Nekretnine.

Dodaje i da se u posljednja dva tjedna povećao interes za starogradnjom, što smatra posljedicom nepovjerenja u investitore zbog vraćanja kapare u nekim novogradnjama te povećanja prethodno definiranih cijena.

'Takva praksa šteti tržištu i kredibilitetu investitora, ali je i takva reakcija investitora razumljiva s obzirom na rekordnu nestabilnost cijena. U posljednjih nekoliko dana došlo je do korekcija cijena armature i materijala za suhu gradnju te se svi nadaju da će se taj trend nastaviti kako bi i investitori nastavili s gradnjom', navodi Rastovac.

Ako do toga ne dođe, potražnja će i dalje biti velika, a ponuda još manja, što opet može utjecati na cijene nekretnina.

Savjet kupcima

'Svi kupci koji imaju aktivne kredite s promjenjivom kamatom trebali bi otići što prije refinancirati kredite uz klauzulu fiksne kamate na barem pet godina te se tako osigurati od rasta kamata i povećanja rata kredita.'

'Kupci koji čekaju pad cijena, a kupuju uz pomoć kredita, trebaju shvatiti da, ako do pada cijena i dođe, u tom trenutku kamate na kredite bit će puno veće nego danas i da će uštedu koju vide u padu cijene platiti kroz puno veće rate kredita', pojašnjava.

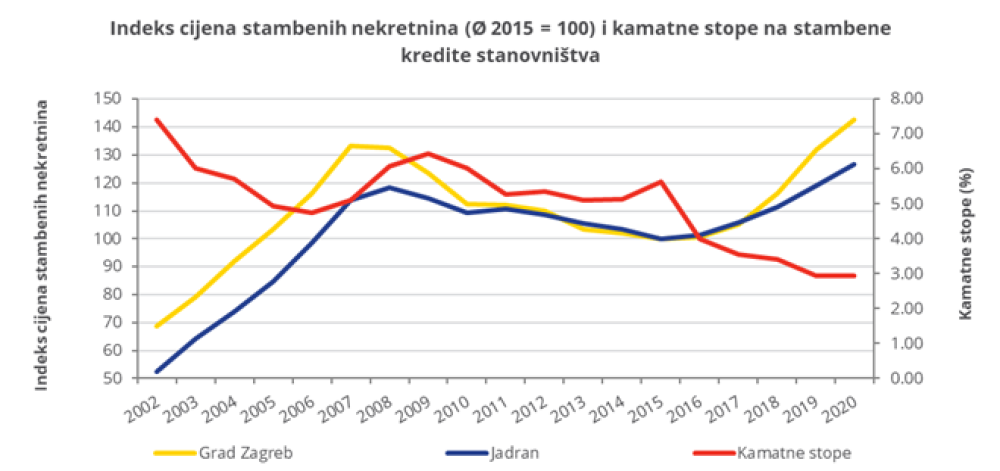

Međutim velik pad cijena ne očekuje se u cijeloj Hrvatskoj. Zbog ulaska u eurozonu i Schengen nekretnine na obali i u Zagrebu postat će još traženije, i to kupcima s većom kupovnom moći od Hrvata.

'Ako uzmete u obzir to da ti kupci moraju platiti cijene više od 10 do 15.000 eura za kvadrat stana u npr. Münchenu, tada shvatite da za taj iznos u Hrvatskoj mogu dobiti dva do tri stana iste veličine ili pak luksuznu vilu na moru, a ostatkom novca uživati u životu. Također, očekuje se dolazak velikih investitora koji vide našu državu kao priliku za investiciju u turizmu i proizvodnji zbog jeftinije radne snage te drugih prednosti. Živimo u zanimljivom vremenu i nitko ne može garantirati što će se dogoditi, ali možemo se osigurati tako da, ako do krize zaista dođe, imamo posložene financije na način da ta kriza ne ugrožava najveću investiciju – dom', zaključuje Rastovac.

Niske kamatne stope imaju pozitivan utjecaj na rast cijena nekretnina i obrnuto, stoga poskupljenje kredita može stvoriti pritisak na cijene, tj. njihov pad. No u analizu treba uzeti više čimbenika koji trenutno utječu na tržište, kaže Ivan Laljak, stariji savjetnik u tvrtki za poslovanje nekretninama Colliers, navodeći argumente za pritisak na pad cijene:

- rast kamatnih stopa povećat će ukupnu cijenu i smanjiti priuštivost nekretnina te time smanjiti potražnju

- rast kamatnih stopa na depozite i dužničke vrijednosne papire dio će novca preusmjeriti u te oblike štednje/investicija umjesto u nekretnine.

Ključan utjecaj imat će općenito kretanje ekonomije'

'Valja uzeti u obzir to da u normalnim okolnostima rast kamatnih stopa dolazi u vrijeme ekonomske ekspanzije kako bi se zadržao zdrav ekonomski rast i kontrolirala inflacija, a u ovoj situaciji ne očekuje se snažan ekonomski rast. No zbog već prisutne visoke inflacije centralne su banke prisiljene reagirati dizanjem stopa. S druge strane postoje i indikatori da bi se cijene nekretnina mogle održati ili i dalje rasti, prvenstveno ako ponuda i dalje ne bude zadovoljavala potražnju.

Nadalje, rast kamatnih stopa bit će ublažen ulaskom u eurozonu te činjenicom da su pri višim kamatnim stopama banke zapravo više voljne odobravati kredite zbog više profitabilnosti. Sveukupan učinak rasta kamatnih stopa na cijene nekretnina u ovoj je situaciji teško prognozirati. Smatramo da će ključni utjecaj na cijene imati općenito kretanje ekonomije, tj. gospodarski rast ili recesija', zaključuje Laljak.