Vlada je sa sjednice u četvrtak Saboru uputila četiri zakonska prijedloga iz petog kruga porezne reforme, kojima uz ostalo predlaže snižavanje stopa poreza na dohodak s 24 na 20 posto te s 36 na 30 posto, kao i snižavanje stope poreza na dobit s 12 na 10 posto za poduzetnike koji godišnje ostvaruju prihode do 7,5 milijuna kuna

U prvo saborsko čitanje upućeni su prijedlozi izmjena zakona o porezu na dohodak, porezu na dobit, porezu na dodanu vrijednost (PDV) te o fiskalizaciji u prometu gotovinom.

Premijer Andrej Plenković ističe kako je to nastavak politike rasterećenja i građana i poduzetnika.

"S ovim novim valom, bit ćemo na više od 10 milijardi kuna rasterećenja hrvatskih građana i gospodarstva", rekao je Plenković u uvodu sjednice.

vezane vijesti

-

![Porezna uprava kreće s drakonskim kaznama za sve one koji ne mogu dokazati porijeklo imovine, a u nekim slučajevima ona se u potpunosti oduzima]()

Porezna uprava kreće s drakonskim kaznama za sve one koji ne mogu dokazati porijeklo imovine, a u nekim slučajevima ona se u potpunosti oduzima

-

![Ministar Marić uvodi red u iznajmljivanje stanova, istražili smo koje se sve novine tiču najmodavaca i njihovih podstanara]()

Ministar Marić uvodi red u iznajmljivanje stanova, istražili smo koje se sve novine tiču najmodavaca i njihovih podstanara

-

![Marić: Iduće godine smanjujemo porez na dohodak, 93 posto poduzetnika plaćat će manji porez na dobit]()

Marić: Iduće godine smanjujemo porez na dohodak, 93 posto poduzetnika plaćat će manji porez na dobit

Po podacima koje je iznio potpredsjednik Vlade i ministar financija Zdravko Marić, ukupni učinak dosadašnja četiri kruga porezne reforme (od 2017. do 2020. godine) veći je od 8,2 milijarde kuna.

Novim se krugom ukupno porezno rasterećenje penje na 10 milijardi kuna, raste i prema 11 milijardi, a kada se dodaju i neoporezivi primici (npr. nagrade zaposlenika, topli obrok, prijevoz...) vjerojatno i nešto više, rekao je.

Najavio je kako će do drugog čitanja poreznih zakona biti pripremljene i izmjene Zakona o financiranju jedinica lokalne i područne (regionalne) samouprave, koje su još u javnom savjetovanju, a kojima se regulira kako će država kompenzirati odnosno na sebe preuzeti teret smanjenja stopa poreza na dohodak.

Stope poreza na dohodak smanjuju se s 36 na 30 i s 24 na 20 posto

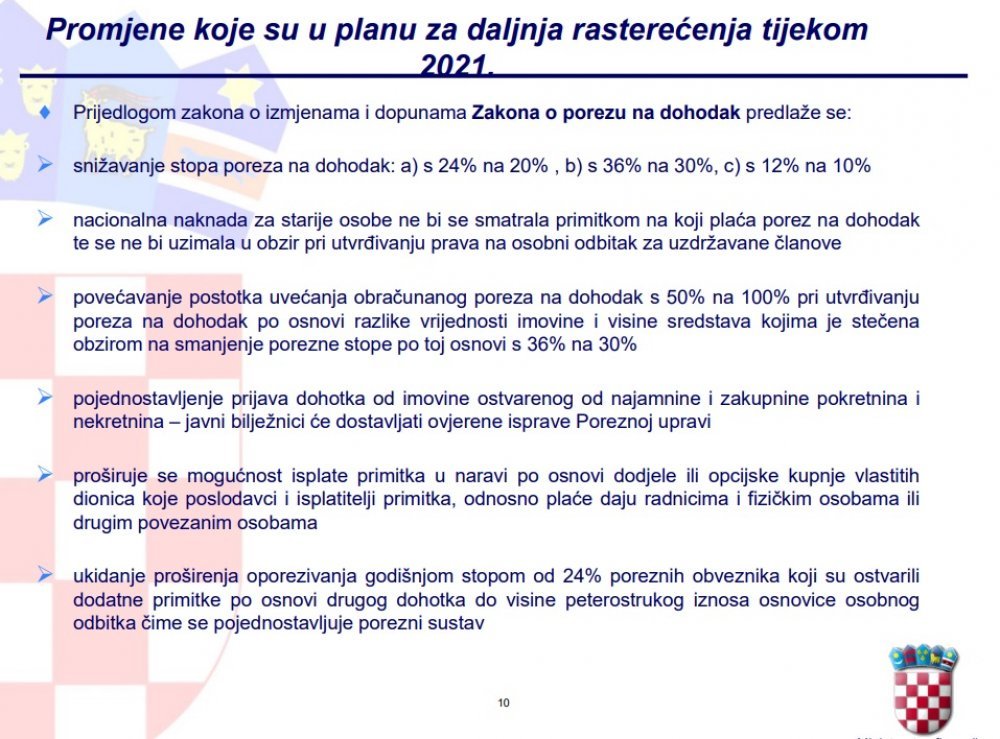

Vlada u petom krugu porezne reforme predlaže izmjene Zakona o porezu na dohodak, kojima bi se se od početka iduće godine stope tog poreza smanjile - stopa od 36 posto na 30 posto, a od 24 na 20 posto, a s 12 na 10 posto stopa koja se primjenjuje pri oporezivanju godišnjih i konačnih dohodaka te paušalnog oporezivanja djelatnosti (kao što su npr. iznajmljivači stanova ili apartmana).

Procjene analitičara i poreznih konzultanata su da će se time povećati plaće zaposlenih u iznosu od 100 kuna u slučaju onih koji zarađuju 8000 kuna bruto do 300 kuna za primanja od 15.000 kuna bruto, a onima s najvećim primanjima plaće bi rasle i do 800 kuna. Točan izračun ovisi o samom iznosu plaće, olakšicama na uzdržavane članove i mjestu stanovanja odnosno stopi prireza.

Predloženim se izmjenama definira i porezni tretman nacionalne naknade za starije osobe te se na tu naknadu, koja se uvodi s početkom iduće godine i iznosit će 800 kuna mjesečno, neće plaćati porez na dohodak, a ona se ne uzima u obzir ni pri utvrđivanju prava na osobni odbitak za uzdržavane članove.

No, stroži porezni tretman predviđen je za slučajeve kada se utvrdi nesrazmjer dohotka i imovine jer se predviđa povećanje te "kaznene stope", što u Ministarstvu financija objašnjavaju "odvraćajućim djelovanjem".

Naime, povećava se postotak uvećanja obračunanog poreza na dohodak s 50 posto na 100 posto pri utvrđivanju poreza na dohodak po osnovi razlike vrijednosti imovine i visine sredstava kojima je stečena, a s obzirom na smanjenje porezne stope od 36 posto na 30 posto.

"Govorimo o nesrazmjeru imovine i primitaka. Trenutno je na snazi odredba koja kaže - najviša stopa uvećano za 50 posto - to je 36 posto uvećano za 50 posto, što je u konačnici 54 posto. S obzirom da tu najvišu stopu snižavamo na 30 posto, sada taj koeficijent s 50 posto dižemo na 10 posto, što znači da ćemo ukupnu stopu kod utvrđenog nesrazmjena kod imovine i primitaka povećati s 54 na 60 posto", objašnjava ministar financija.

Predloženim se izmjenama pojednostavljuje i prijava dohotka od imovine ostvarenog od najamnine i zakupnine pokretnina i nekretnina te bi, kada se ti ugovori ovjeravaju kod javnog bilježnika, javni bilježnici bili obvezni Poreznoj upravi dostaviti te ovjerene isprave.

Izmjenama bi se proširila i mogućnost isplate primitka u naravi po osnovi dodjele ili opcijske kupnje vlastitih dionica koje poslodavci daju radnicima, članovima uprave i fizičkim ili drugim povezanim osobama, a koje se koriste kao način nagrađivanja i zadržavanja radnika.

Također se predlaže ukidanje proširenja oporezivanja godišnjom stopom od 24 posto poreznih obveznika koji su ostvarili dodatne primitke po osnovi drugog dohotka do visine peterostrukog iznosa osnovice osobnog odbitka, čime se pojednostavljuje porezni sustav.

Smanjenje stope poreza na dobit za poduzetnike s prihodom do 7,5 milijuna kuna, te za umjetnike i sportaše

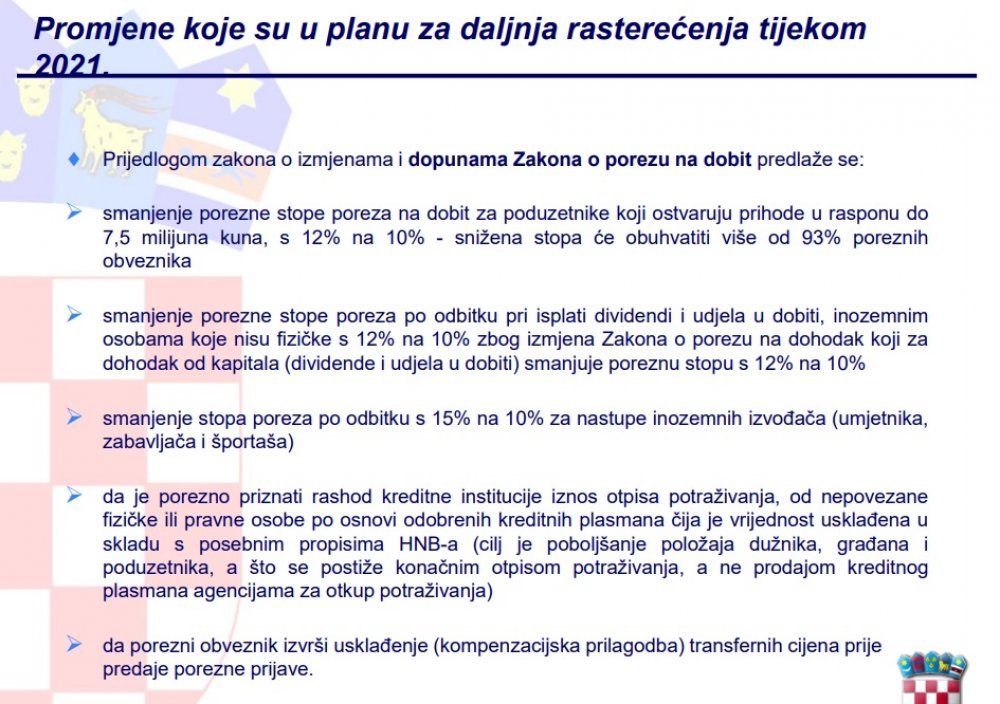

Vlada je u saborsku proceduru uputila i izmjene Zakona o porezu na dobit, kojima se stopa tog poreza za poduzetnike s godišnjim prihodom do 7,5 milijuna kuna smanjuje s 12 na 10 posto. Ta će snižena porezna stopa od 10 posto obuhvatiti više od 93 posto obveznika poreza na dobit, podsjeća Marić.

Izmjenama se ujedno usklađuju odredbe toga zakona s izmjenama zakona o porezu na dohodak. Tako bi se stopa poreza po odbitku pri isplati dividendi i udjela u dobiti, inozemnim osobama koje nisu fizičke smanjila s 12 na 10 posto, jer se i izmjenama zakona o porezu na dohodak regulira smanjenje stope za dohodak od kapitala ostvaren po osnovi dividende i udjela u dobiti s 12 na 10 posto.

Predlaže se i smanjenje stope poreza po odbitku za nastupe inozemnih izvođača (umjetnici, zabavljači, sportaši i sl.) s 15 posto na 10 posto.

Bankama povoljniji porezni tretman kod otpisa ili reprograma kredita

Ministar Marić važnom je novinom označio predloženi povoljniji porezni tretman za banke u slučaju otpisa ili reprograma kredita.

Predloženo je, naime, da se kao porezno priznati rashod kreditne institucije prizna iznos otpisa potraživanja, od nepovezane fizičke ili pravne osobe po osnovi odobrenih kreditnih plasmana čija je vrijednost usklađena u skladu s posebnim propisima Hrvatske narodne banke.

Cilj je poboljšati položaj dužnika, građana i poduzetnika, a što se postiže konačnim otpisom potraživanja, a ne prodajom kreditnog plasmana agencijama za otkup potraživanja, tumače iz resora financija.

"Namjera je dati stimulativni pristup prema kreditnim institucijama da aktivno upravljaju svojim potraživanjima prema dužnicima, bilo fizičkim bilo pravnim osobama, i da u okviru poreznog sustava dajemo jednu stimulativnu mjeru za pristup koji bi značio reprogramiranje, otpisivanje, i sve ono što bi olakšalo poziciju i daljnji otplatni plan dužnika u okviru njihovih dužničko-vjerovničkih odnosa, bez nekog uplitanja trećih osoba", rekao je Marić.

Izmjene Zakona o porezu na dobit predviđaju i da porezni obveznik obavi usklađenje (kompenzacijska prilagodba) transfernih cijena prije predaje porezne prijave.

Od srpnja 2021. naplata PDV-a i na male pošiljke

Predloženim izmjenama i dopunama Zakona o PDV-u, u skladu s europskim direktivama o prodaji dobara na daljinu i pri uvozu dobara male vrijednosti, od 1. srpnja 2021. i u Hrvatskoj se ukida oslobođenje od plaćanja PDV-a za uvoz roba male vrijednosti (do 22 eura) iz trećih zemalja.

Tako će i hrvatski građani koji kupuju putem interneta iz trećih zemalja od 1. srpnja iduće godine plaćati PDV za male pošiljke čija je vrijednost do 22 eura.

Izmjenama se prag za primjenu postupka oporezivanja prema naplaćenim naknadama povećava sa sadašnjih 7,5 na 15 milijuna kuna. Procjena je Ministarstva financija da će temeljem toga gotovo 150 tisuća ili 96 posto poreznih obveznika moći birati način oporezivanja.

Regulira se i prodaja dobara na daljinu, i to na način da se nakon prelaska vrijednosti praga od 77.000 kuna oporezuje u državi članici u kojoj primatelj dobara koji nije porezni obveznik ima prebivalište. Stoga će strani porezni obveznici plaćati hrvatski PDV kada ukupna vrijednost prodaje dobara na daljinu te telekomunikacijskih usluga, usluga radijskog i televizijskog emitiranja i elektronički obavljenih usluga prijeđe prag od 10.000 eura i obrnuto, hrvatski porezni obveznici će plaćati PDV neke druge članice kada vrijednost navedenih isporuka prijeđe prag od 77.000 kuna.

Od iduće godine pravilnikom će se propisivat blagajnički maksimum

Vlada je Saboru predložila i izmjene Zakona o fiskalizaciji u prometu gotovinom, i to na način da više tim zakonom ne propisuje blagajnički maksimum, već bi ministar financija pravilnikom propisao odredbe koje se odnose na iznos blagajničkog maksimuma prema pojedinim kategorijama poreznih obveznika.

Ta izmjena stupila bi na snagu od početka iduće godine.

Marić je podsjetio da od 1. siječnja iduće godine, nakon dvije godine prilagodbe, počinje i obveza provođenja postupka fiskalizacije prodaje putem samoposlužnih uređaja, kao i obveza iskazivanja QR koda na svakom izdanom i fiskaliziranom računu.

Ministar je podsjetio da najavljene promjene u sustavu poreza na dohodak za lokalne jedinice, jer je to njihov prihod, znači manje oko dvije milijarde kuna, ali i da će to središnja država preuzeti na sebe.

Najavio je, naime, kako će s drugim čitanjem poreznih zakona ići i izmjene zakona o financiranju lokalnih jedinica, kojima će se promijeniti udio u porezu na dohodak tih jedinica - udio gradova i općina bi se povećao sa 60 na 74 posto, županija sa 17 na 20 posto, dok bi udio za decentralizirane funkcije ostao bi 6 posto.

U raspodjeli poreza na dohodak trenutno je udio za fiskalno izravnanje 17 posto, no to bi ubuduće na sebe preuzela država. Umjesto postojećeg sustava po kojem taj fond puni svih 576 lokalnih jedinca, on će se sada puniti na teret središnjeg proračuna, objašnjava Marić.