Pokušaj uvođenja poreza na nekretnine još jednom se pokazao pretvrdim zalogajem za vladajuće. Zbog peticije koju je potpisalo više od 120.000 građana, ali i loše informiranosti i konfuzije u pripremnoj fazi uvođenje poreza, premijer Plenković odlučio je stati na loptu i odgoditi primjenu zakona uz obrazloženje da je potrebno educirati građane i pomoći gradovima i općinama u pripremnim radnjama

Iako je zakon kojim se uređuje uvođenje poreza na nekretnine stupio na snagu još početkom godine, javnost se digla na noge kad su gradovi i općine krenuli u prikupljanje podataka za obračun poreza.

Ministru Mariću događa se isto što i njegovom prethodniku Slavku Liniću koji je prije tri godine pokušao uvesti ovaj Hrvatima izrazito nepopularan namet, ali je zbog otpora javnosti i sukoba u tada vladajućoj koaliciji morao odustati.

No za razliku od Linića koji je uoči uvođenje poreza proveo opsežnu informativnu kampanju, Marić se nije previše trudio da građanima pojasni smisao i elemente novog poreza.

Smatrao je da će biti dovoljno s vremena na vrijeme izjaviti da je riječ o objedinjavanju postojećih nameta a ne o novom porezu te da se većini građana neće povećati trošak. Pokazalo se da je otpor prema novom nametu puno veći od Marićevih očekivanja.

U stvari problem je u tome što Marićeva teza baš i ne drži vodu. Čak i u prvoj fazi koja podrazumijeva pretvaranje komunalne naknade u porez država očekuje povećanje prihoda za 300 milijuna kuna što znači da će se u prosjeku povećati porezno opterećenje.

Marić može izražavati uvjerenje da većini građana neće rasti trošak, ali pritom treba objasniti da središnja država to nikome ne može garantirati, budući da je prema zakonu određivanje ključnih parametara za oporezivanje, a to su vrijednost boda, koeficijent zone i koeficijent namjene, u nadležnosti gradova i općina, kojima uostalom i pripadaju prihodi od prikupljenog poreza.

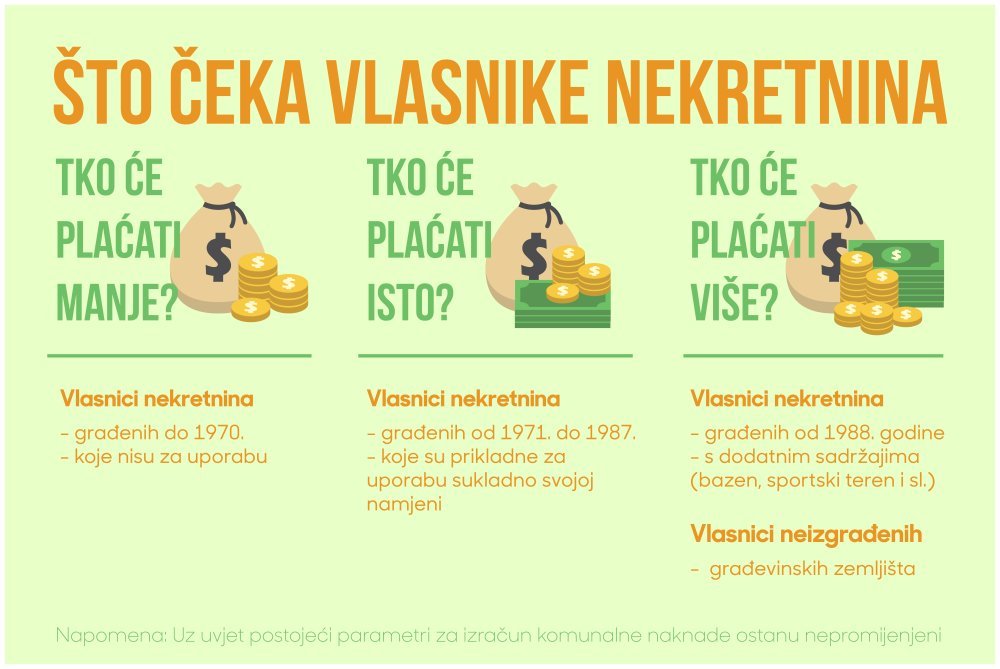

Prema tome, građani bi ključne informacije o visini poreza trebali potražiti kod svojih lokalnih čelnika. Tim više što su i dosad gradovi i općine samostalno određivali parametre za obračun komunalne naknade i poreza na kuće za odmor pa se ti nameti znatno razlikuju od grada do grada. Tako primjerice porez na kuću za odmor u jednom gradu može iznositi 500 kuna, a u drugom za slični objekt iste veličine ćete platiti 1.500 kuna.

Da jedinice lokalne uprave ne slušaju previše središnju vlast svjedoče već prvi potezi pojedinih lokalnih čelnika koji su građanima poslali obrasce za prikupljanje podataka uz prijetnju da će u slučaju nedostavljanja podataka obračunati porez po najvišim koeficijentima.

Osim toga, Marić građanima jasno treba reći da je riječ o prijelaznoj fazi u kojoj se uvode dva nova kriterija za oporezivanje (starost i stanje nekretnine), a da već nakon dvije godine nastupa puno opasnije oporezivanje, ono prema vrijednosti nekretnine. Problem je što se o načinu određivanja porezne stope i visini porezne obveza kada nastupi puno oporezivanje zasad ništa ne zna.

Poznato je jedino da država u drugoj fazi očekuje znatno veće prihode od ovog nameta što jasno upućuje na zaoštravanje poreznih škara. Vladajući pak uvjeravaju da će se rast prihoda osigurati legalizacijom bespravnih objekata i uvođenjem reda u zemljišne knjige.

Međutim, da bi se otklonile sve nedoumice već sada bi trebalo javno objaviti kriterije oporezivanja po procijenjenoj vrijednosti kako bi građani mogli znati što ih čeka za dvije godine.

Bez obzira na lošu komunikacija ministra Marića i nepripremljenost lokalne uprave, porez na nekretnine prije ili kasnije bit će uveden. Ne samo zato što je riječ o porezu uobičajenom u Europskoj unije nego i zato što je Hrvatska socijalna država, a da bi to dokazala potrebno je smanjiti porezno opterećenje rada i potrošnje, a povećati oporezivanje imovine.

vezane vijesti

Međutim, kako je riječ o vrlo osjetljivom području treba precizno razraditi kriterije i analizirati učinke strogo vodeći računa o pravednosti. Pritom treba polaziti od načela da se ne opterećuju nekretnine u kojima žive obitelji već da se porezni teret usmjeri na nekretnine koje nisu u funkciji i na vlasnike koji imaju veći broj nekretnina.

Jedno do mogućih rješenja je da se u zakon unese odredba da se za prvu nekretninu koja služi za stanovanje vlasnicima neće povećavati porezna obveza ni sada, a niti nakon uvođenja oporezivanja po vrijednosti.

Također, ne smije se dogoditi da nakon uvođenja poreza na nekretnine dođe do povećanja općeg poreznog opterećenja.

To znači da novi porez ima smisla jedino ako će se istovremeno provesti rasterećenje drugih poreznih obveza, primjerice kroz smanjenje PDV-a ili poreza na dohodak.