Kružnim prijevarama s PDV-om spretni kriminalci od hrvatskih poreznih obveznika otuđuju milijarde kuna. Osim što ugrožavaju državni proračun, nevolje stvaraju i naivnim poduzetnicima koje uvlače u prevarantske lance

Na međunarodnim prijevarama s PDV-om hrvatski proračun godišnje gubi oko pola milijarde eura, a na razini Europske unije gubici iznose nevjerojatnih 159,5 milijardi eura. Kako bi suzbila ovaj sofisticirani oblik kriminala, Europska komisije lani je donijela Akcijski plan za stvaranje jedinstvenog područja PDV-a, no aktualni podaci pokazuju da su potrebne dublje reforme.

Osim što pustoše državne proračune, kružne prijevare predstavljaju opasnost za poduzetnike koji se mogu mimo svoje volje naći u prevarantskom lancu. U tom slučaju prevareni poduzetnici mogu izgubiti pravo na povrat PDV-a ako ne uspiju dokazati da su poduzeli neophodne mjere zaštite.

Što su to kružne prijevare i kako funkcioniraju?

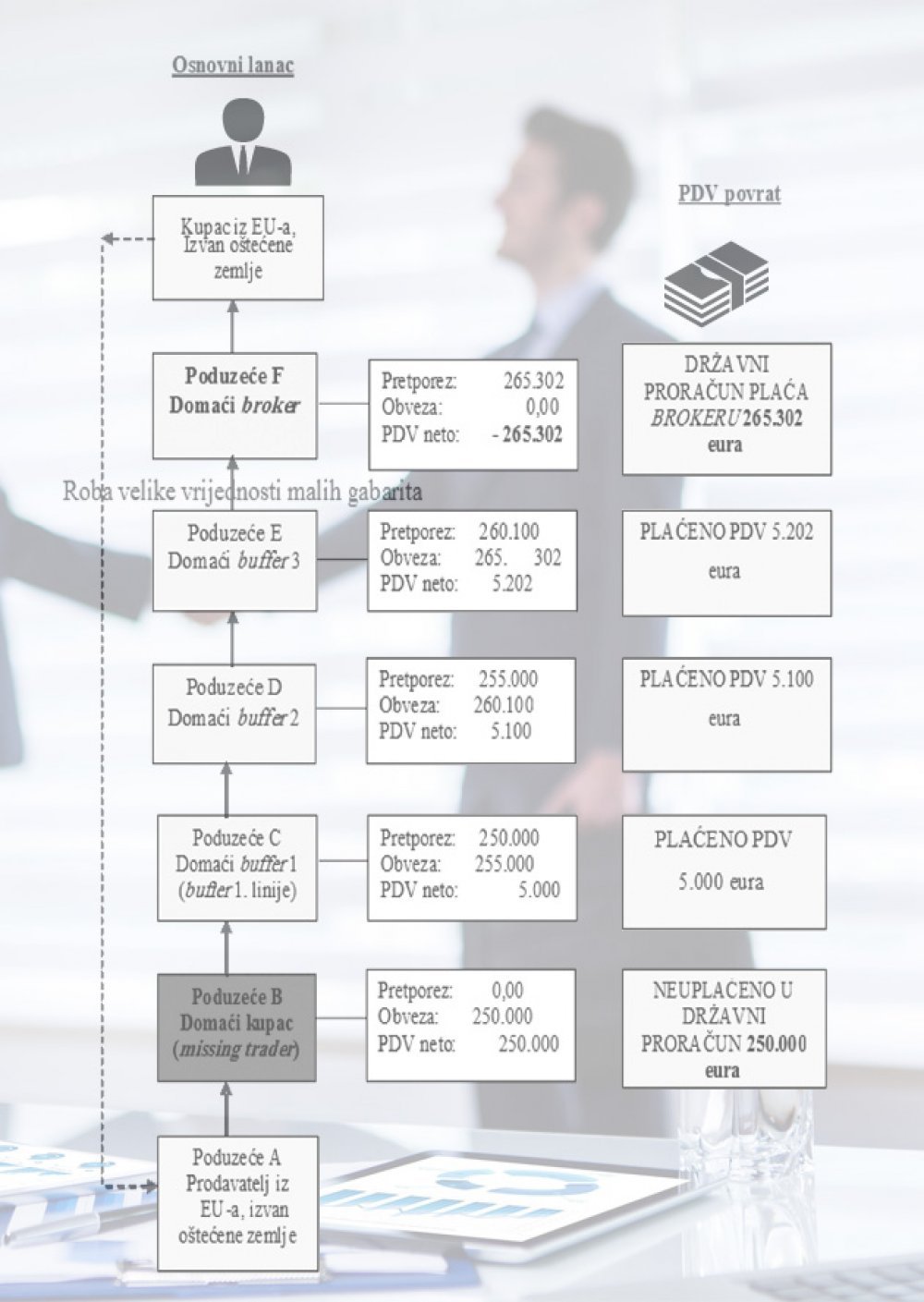

Kružne prijevare službeno se nazivaju 'zajedničke prijevare putem nestajućeg trgovca' i predstavljaju najteži oblik poreznih prijevara u Europskoj uniji. Funkcioniraju tako da, primjerice, prevarantska tvrtka osnovana u Hrvatskoj uveze robu od partnerske tvrtke iz neke zemlje Europske unije, pri čemu je oslobođena plaćanja PDV-a. Zatim tu robu preprodaje drugim tvrtkama u lancu (tzv. bufferi) uz malu ili nikakvu maržu, koje imaju pravo na povrat PDV-a (pretporez).

Nabavljena roba nikada ne završi u maloprodaji na domaćem tržištu jer zadnja tvrtka u lancu vraća robu u zemlju podrijetla odnosno prodaje je natrag inozemnoj tvrtki koja je pokrenula cijelu priču.

Kvaka je u tome što prevarantska tvrtka (poduzeće B) proda i naplati robu s uračunatim PDV-om, ali ga nikad ne plati državi jer u međuvremenu nestane. Riječ je o fiktivnoj tvrtki bez zaposlenih, koja je osnovana samo u svrhu prijevare. Vrlo brzo nakon obavljenog posla, odgovorne osobe te tvrtke postaju nedostupne poreznicima i poslovnim partnerima.

U konačnici, Porezna uprava trpi gubitka jer isplati povrat PDV-a tvrtkama u lancu (bufferima), ali ne naplati porez od prevarantske tvrtke koja nestaje.

Za prijevaru su dovoljne tri tvrtke, ali u lancu često sudjeluje i više od deset tvrtki. U cijeloj priči tvrtke 'bufferi' služe kako bi se zavarao trag i otežalo otkrivanje lanca Poreznoj upravi. Među njima mogu biti tvrtke povezane s prevarantima, ali i poduzetnici koji su uvučeni u lanac mimo svoje volje.

Kako uočiti prijevaru i zaštititi svoju tvrtku?

Kao što smo već spomenuli, u prevarantski lanac mogu biti uvučeni i pošteni poduzetnici, koji se mogu naći na udaru Porezne uprave. Naime, nakon utvrđivanja porezne prijevare, poreznici u pravilu svima u lancu osporavaju pravo na povrat poreza.

U tom slučaju pošteni poduzetnik treba dokazati da nije svjesno sudjelovao u prijevari te da je prethodno poduzeo nužne mjere zaštite, a što je dugotrajan i neizvjestan postupak. Stoga je važno na vrijeme uočiti namjeru zlouporabe sustava poreza na dodanu vrijednost.

U tu svrhu Porezna uprava izdala je uputu koja sadrži popis provjera koje je potrebno napraviti kako bi se na vrijeme uočila prijevara.

Kako bi izbjegli osporavanje pretporeza, poduzetnici u dužni provesti uobičajene provjere svojih kupaca i dobavljača. Između ostalog, trebaju provjeriti poslovne reference (bonitet), PDV registraciju, komercijalnu opravdanost transakcije, realnost i poslovnu opravdanost predloženih modaliteta plaćanja te status ponuđene robe (smještaj, raspoloživost, količina).

Također, trebaju voditi računa o signalima koji ukazuju na postojanje prijevare, poput nuđenja unaprijed određenog profita (marže) koji nije u skladu s prometom ili odrađenom količinom posla. Signal za uzbunu bi trebala biti i ponuda za kupnju koja automatski osigurava i daljnju prodaja robe, uz laku i brzu zaradu.

Poduzetnici osobito trebaju biti oprezni ako je ponuda stigla od novoosnovane tvrtke bez poslovne i financijske povijesti te ako uvide da ponuđač slabo poznaje ponuđenu robu.

Stručnjaci upozoravaju da u naše zakone nisu uključene odredbe o obvezi provjere klijenata pa mali poduzetnici lako postaju žrtve prevaranata. Međutim, europska regulativa daje za pravo Poreznoj upravi da uskrati pravo na odbitak pretporeza, ako utvrdi da je poduzetnik znao ili trebao znati da posluje s prevarantom.

U tom slučaju poduzetnik se može žaliti, ali treba dokazati da je poduzeo gore navedene mjere zaštite.